Mysteel:油价跌了黄金为何还在跌?——金属无差别下跌背后的真相金年会- 金年会体育- 官网APP

2026-06-26金年会,金年会体育,金年会体育app,金年会体育官方网站,金年会注册,金年会最新入口,金年会APP当前大宗商品普跌源于经济混沌状态:地缘风险溢价消退压低商品中枢,而沃什时代高利率黏着抬升折现因子,定价权从供给端转向金融端。关键矛盾在于实际利率=名义利率-通胀预期:油价下跌带动通胀预期回落,但名义利率受加息预期和期限溢价支撑保持刚性,导致实际利率不降反升,压制黄金和铜等金融属性强品种。这不是需求崩塌,而是溢价回吐。铜因矿端紧缺和AI需求支撑结构性看多,铝受地缘因素影响更大。转折信号需关注名义利率实质性下行(10Y破4.2%)带动实际利率见顶回落。

宏观策略:铜逢低布局(高β弹性最大)、黄金白银短空长多(短期不抄底、等实际利率见顶信号)、原油低位震荡、铝区间操作。

名义利率实质下行、带动实际利率见顶回落(10Y破4.2%、沃什高利率黏着松口)——门槛比单纯油价下跌高得多。商品表现的根本原因:贵金属、有色金属和原油的三杀——表面是中东和平兑现,

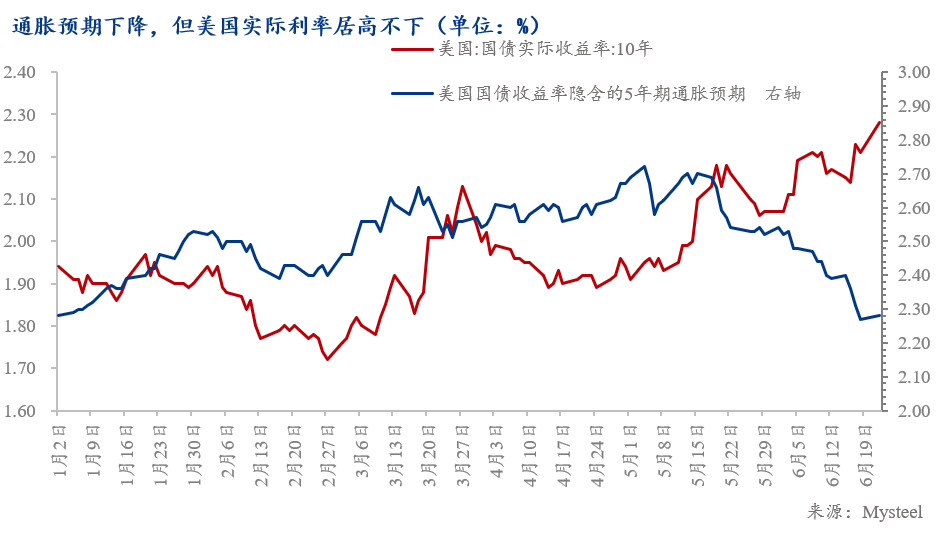

:地缘溢价消退(通胀脉冲的供给约束弱化)压低商品中枢,高利率黏着(类滞胀的金融端在强化)抬升折现因子,市场定价权正从地缘风险溢价切向“高利率折现因子”。这不是需求崩塌,而是过渡态的剧烈再定价。当前油价远低于类滞胀分水岭(约 90-95 美元且须持续传导核心通胀),通胀脉冲仍是可能性较大的情景。但要提醒的是:压制贵金属与铜的核心是实际利率,而非名义通胀——实际利率=名义利率−通胀预期。油价跌带动通胀预期已经回落,但名义利率被沃什高利率黏着撑住、跌得更慢甚至不跌,结果“名义−通胀预期”不降反升,实际利率维持高位——这正是通胀预期都跌了、黄金却被压得更狠(被“双杀”)的根因。

原油、贵金属、工业金属同夜齐跌,根源是当前经济处在一个“供给冲击消退”与高利率黏着并存的过渡态

既不是标准通胀脉冲,也不是标准类滞胀,我们称之为,介于两者之间的混沌状态。其核心矛盾是:地缘溢价的消退与政策利率的固化同时发生——前者瓦解通胀脉冲的供给端,后者强化类滞胀的金融端。三杀正是这两股力量同时发力的结果:供给端(瓦解通胀脉冲):地缘溢价回吐。

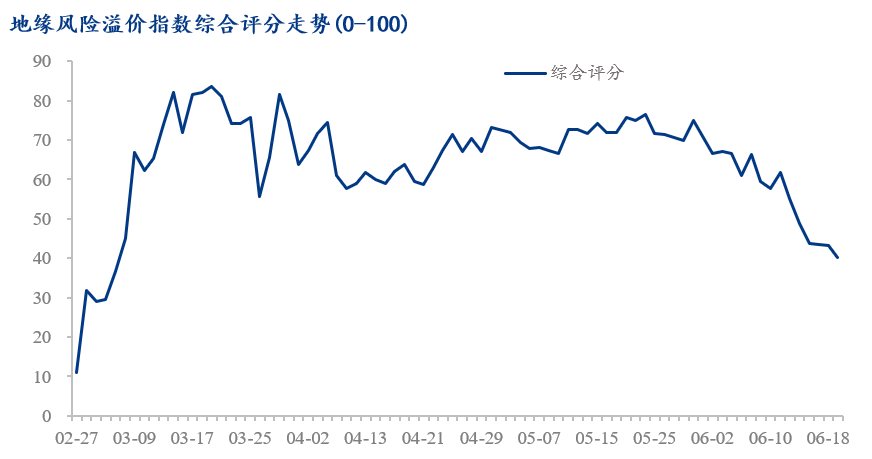

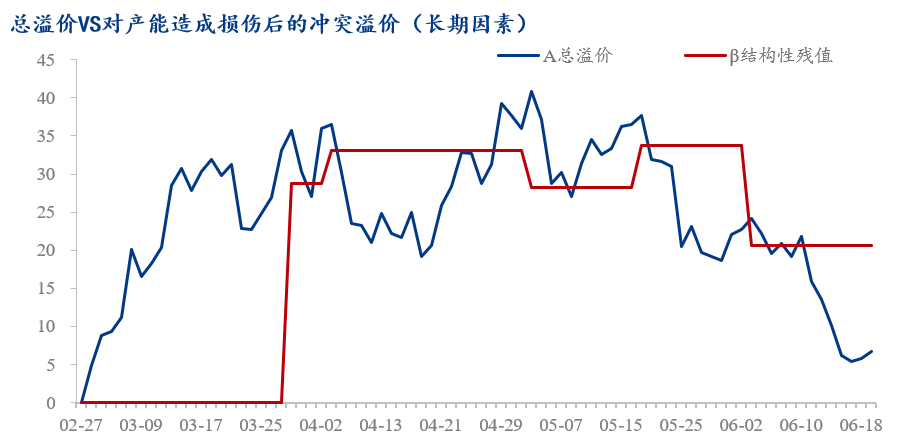

。我们的地缘风险溢价GPR 指数显示:恐慌溢价已归零(G=0),约20美元的结构性残值(β=20.6)中,当前定价仅含约 7 美元,仍有 13 美元缺口——政治上可以回到原点,但市场的风险定价还没回去。

金融端(强化类滞胀):高利率折现因子抬升。 5 月美国 CPI 同比 4.2%叠加 6.18 FOMC 点阵图转鹰(9 位官员预计年内至少加息一次),美元与美债维持强势,对无息的黄金、对金融属性最强的铜(高 β)形成同向压制。

,但现实恰恰相反:通胀预期确实跌了,黄金却被压得更狠。原因在于一个被忽略的核心变量——实际利率。压制黄金与铜金融属性的,从来不是名义通胀,而是实际利率(10Y TIPS)= 名义利率 − 通胀预期。通胀预期的确跌了。

名义利率却黏着,下行刚性。高利率从鲍威尔时代的短期抗通胀工具,变为沃什时代的中期结构性约束

名义利率跌得比通胀预期慢,甚至不跌。两项相减:通胀预期跌得快 × 名义利率跌得慢(黏着)= 实际利率不降反升、维持高位。

根子不在通胀预期,在名义利率的下行刚性。于是黄金遭遇双杀:通胀预期回落削弱了它的抗通胀/避险溢价(第一杀),实际利率被动走高又抬高了它的持有成本(第二杀)。通胀预期下跌本应中性甚至偏多,在名义利率黏着下却通过实际利率渠道变成利空——这是最反直觉、也最关键的一点。我们预计:

名义利率实质下行、带动实际利率见顶回落——也就是沃什高利率黏着松口、加息预期退潮、10Y 破 4.2%。这也深化了我们盯 5 年盈亏平衡破 2.2%的信号:单看通胀预期端的下行不够,必须与名义利率端合起来看——只有名义利率同步下行、实际利率见顶,压制才真正解除;若通胀预期跌而名义利率不跌,反而是实际利率走高、黄金继续承压。所以加息预期支点松动≠压制立刻解除,二者之间隔着名义利率这道闸。三、关键区分:是溢价回吐,不是需求崩塌

铜有微观支撑——6.25 早盘美光超预期财报为沪铜、沪银提供支撑,背后是 AI 算力需求,叠加铜精矿TC 历史低位的矿端紧缺,铜跌的是估值不是基本面;其二,实体不指向衰退——5 月 ISM 制造业 PMI 高达 54(四年新高)、核心通胀仅 2.9%,既无衰退、也无失控滞胀的前置信号;其三,原油是供给与溢价叙事——IEA 预测 2027 年全球过剩、海湾增产,与 2008、2020 的需求断崖有本质区别。三杀压制的是金融属性与风险溢价,不是实体需求。四、铜铝分化:可逆 vs 不可逆

混沌状态下大宗品种分化、各凭本事,铜铝是最典型的分化样本,根植于三大差异(金融属性、定价权、需求结构):

5 月 15 日滞胀冲击中,铜因高 β 跌 3.15%、铝因低 β 仅跌 2.36%;但 5 月下旬和谈预期升温后,铝因中东停产逻辑被侵蚀而持续承压,铜因矿端紧缺与地缘无关而企稳反弹。两段走势的切换,验证了 β 属性差异对品种走势的决定性。

混沌状态会向哪个方向收敛,取决于两个核心变量——油价与 10Y 美债。我们给出三条路径与客观阈值:

通胀回升线 美元:去年同期油价基数约 60-70,油价站上 80-85,能源对 CPI 同比重新形成显著正拉动、通胀读数回升——但若不持续、不向核心传导,仍属通胀脉冲(随基数回落);(2)类滞胀分水岭 ≈ 90-95 美元(须叠加持续约 6 个月以上、向核心通胀传导)

通胀脉冲成立、并向宽松收敛。2. 美债收益率:10Y 4.5-4.6% 是利率端警戒线——站稳其上,DCF 折现对无息/高估值资产的压制系统性强化。10Y 4.2% 是宽松触发线

名义利率能否实质下行、带动实际利率见顶:需沃什高利率黏着松口、加息预期退潮、10Y 破 4.2%,其跌幅追上已经回落的通胀预期,实际利率才掉头,铜与贵金属才迎修复窗口——只靠油价跌、通胀预期跌并不足够;(3)反向风险——油价反弹并持续站上 90-95、10Y 站上 4.6%,则滑向类滞胀、三杀逻辑反转,需对冲。行情节奏:

a短期不抄底、等实际利率见顶信号;信号出现后再分批建中长线)短期——由实际利率层(实际利率、美元)决定:实际利率仍在上行(6 月下旬油价跌、美元涨、金银跌正是实际利率走高的镜像),金价6月24日已跌破 4000 整数关;技术面 MA20≈4337、MA50≈4529 构成上方压力,破 4000 后看

a实际利率未见顶 = 短期未到底,不抄底。(2)中长期——由避险/货币层(央行购金、去美元化)决定:央行连续增持、去美元化、财政赤字是结构性需求,不随短期实际利率波动,是中枢上移的线. 铜分批吸纳 + 控仓 + 等信号加仓。在实际利率见顶信号出现前严控仓位(高 β、波动大),信号出现后再加仓兑现弹性。

:外强内弱,做相对强弱而非单边。4. 原油:低位震荡,区间内不追空、不抄底。

若谈判破裂→油价反弹至100+,滞胀交易强化;若协议达成→油价短期维持70+。

关注稳增长政策信号、反内卷政策信号。若政策超预期,黑色系获情绪支撑;若不及预期,需求预期下修。